Hvad er et aktieselskab?

Læs alt om de forskellige krav til kapital, hæftelse, ledelse, ejerforhold, årsrapport, skat og moms for de forskellige…

Når du stifter en virksomhed, er det væsentligt, at du er bekendt med, hvad de forskellige virksomhedstyper og selskabsformer indebærer. Der er flere overvejelser, du skal gøre dig, før du kan træffe den rette beslutning om, hvilken virksomhedstype eller selskabsform der passer til din situation. I denne artikel kan du læse mere om, hvilke krav der gælder i forhold til startkapital, hæftelse, ledelse og øvrige forhold i de pågældende virksomhedstyper og selskabsformer.

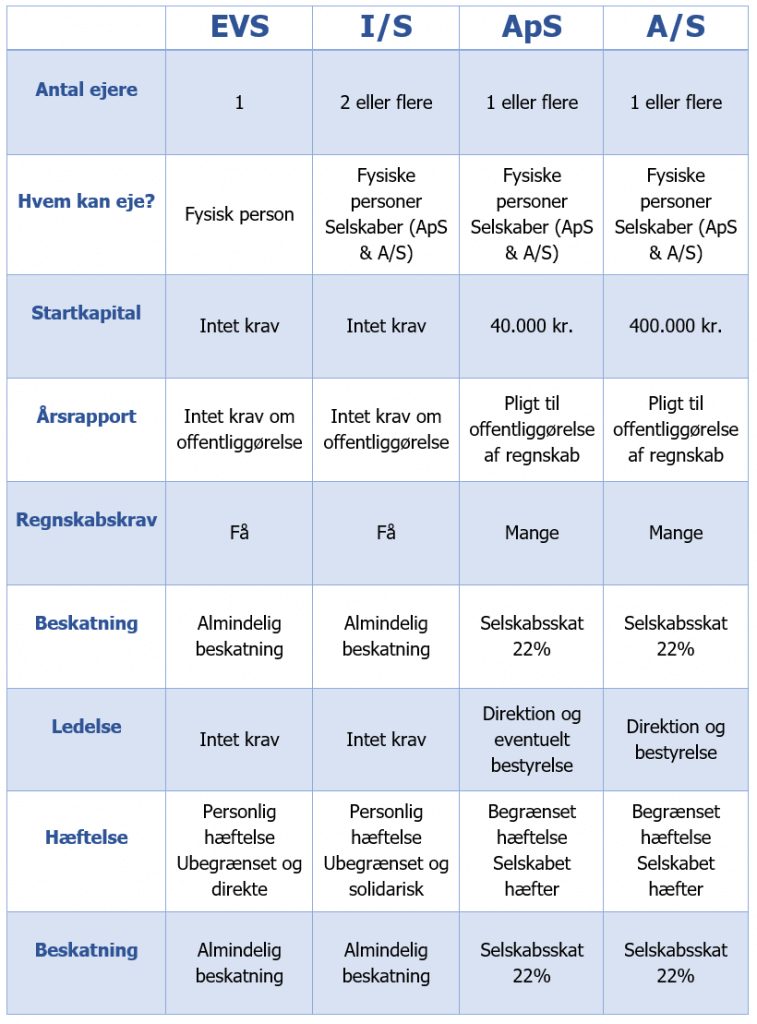

I Danmark har vi grundlæggende to virksomhedstyper og to selskabsformer, som du kan vælge mellem, når du skal stifte virksomhed. Der findes flere virksomheder og selskaber, du kan stifte, men denne artikel tager udelukkende udgangspunkt i de mest populære.

Når du skal stifte en virksomhed, er det vigtigt, at du vælger den virksomhedstype eller selskabsform, der giver bedst mening i netop din situation. Der er fordele og ulemper ved alle mulighederne, og herunder kan du læse mere om, hvilke der gælder for de enkelte.

Der er væsentlige forskelle mellem begreberne ‘virksomhedstyper’ og ‘selskabsformer’, men den mest væsentlige forskel er hæftelsesformen. I en privat virksomhed hæfter ejerne personligt, mens ejerne i et selskab har begrænset hæftelse.

Dog er der en lang række andre punkter, hvor virksomhedstyperne og selskabsformerne afviger fra hinanden. Samtidig er der forskel på de to mest populære virksomhedstyper og de to mest populære selskabsformer.

Før du starter en virksomhed, er det væsentligt, at du tager stilling til, om du ønsker at starte en personlig virksomhed eller et kapitalselskab. Det vigtigste er, at du træffer din beslutning på et velovervejet grundlag, da der er ulemper og fordele ved alle muligheder.

Er du i tvivl om, hvilken virksomhed du skal starte? Så læs med i de følgende afsnit, hvor du kan læse mere om fordelene og ulemperne ved de enkelte virksomhedstyper og selskabsformer.

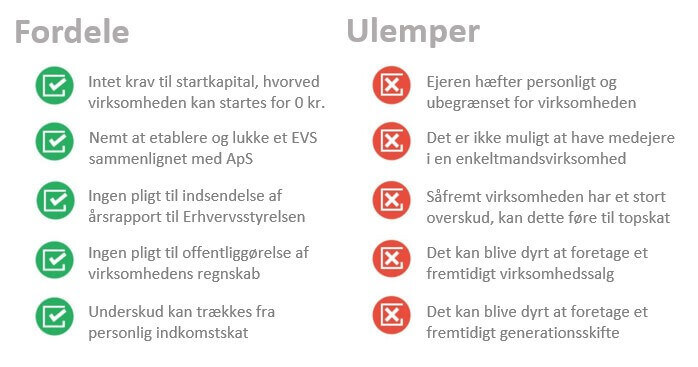

En enkeltmandsvirksomhed er en personlig virksomhedstype, der, som navnet antyder, er ejet af én person. Enkeltmandsvirksomheden tæller ikke som en selvstændig juridisk enhed, hvilket betyder, at du personligt ejer alle de aktiver, som er i virksomheden.

Samtidig har det den konsekvens, at du hæfter med din personlige formue for al eventuel gæld, der opstår i virksomheden. Til gengæld er det nemt at oprette en enkeltmandsvirksomhed, du kan nemt lukke den igen, og der stilles ikke krav til kapitalindskud.

Der er ingen krav til, at du skal indskyde minimumskapital, når du stifter en enkeltmandsvirksomhed. Det betyder, at du kan komme i gang gratis, hvorfor det kan være en god mulighed, hvis du eksempelvis vil starte op som selvstændig konsulent.

Når du driver en enkeltmandsvirksomhed, er det dig, der ejer alle aktiver i virksomheden. Det betyder samtidig, at du skal betale dine kreditorer med din personlige formue, hvis der ikke er nok kapital i virksomheden til dette. Du hæfter derfor personligt og ubegrænset med hele din formue.

Der er ingen krav om, at en enkeltmandsvirksomhed skal have en direktion. Det er op til dig, der ejer virksomheden, at træffe beslutninger på dennes vegne. Det er dog muligt at give ansatte eller andre en fuldmagt, der giver dem ret til at træffe beslutninger på vegne af virksomheden, hæve penge fra firmakontoen og lignende.

I en enkeltmandsvirksomhed er der udelukkende én ejer – og det er den person, der har stiftet virksomheden. Personen, der ejer virksomheden, skal være en fysisk person. Det betyder imidlertid ikke, at der ikke er mulighed for at ansætte medarbejdere i en enkeltmandsvirksomhed.

Der stilles ingen krav til, at der udarbejdes og indsendes en årsrapport, når du driver en enkeltmandsvirksomhed. Du skal dog bogføre i henhold til bogføringsloven, ligesom det er et krav, at der udarbejdes et skatteregnskab for de år, hvor virksomheden er aktiv.

Der er flere måder, du kan vælge at betale skat på, når du driver en enkeltmandsvirksomhed. Det er individuelt, hvilken beskatning der er mest fordelagtig, da dette afhænger af flere forskellige faktorer.

Du kan betale skat på følgende måder:

Som udgangspunkt er det et krav, at enkeltmandsvirksomheden bliver momsregistreret, hvis der påtænkes at drive momspligtig virksomhed samt udstedes et CVR-nummer. I visse tilfælde vil en enkeltmandsvirksomhed ikke være momspligtig, hvorfor der i stedet skal registreres en lønsumsafgift.

Såfremt enkeltmandsvirksomheden hverken skal registreres for lønsumsafgift eller driver momspligtig virksomhed, stilles der som udgangspunkt ikke krav til, at denne skal registreres eller have et CVR-nummer.

Et interessentskab, der forkortes I/S, er en personlig virksomhed, som ejes af mere end én person. Ejerne hæfter personligt og solidarisk med hele deres formue for de forpligtelser, virksomheden stifter.

Interessentskabet har kun registreringspligt, såfremt dette ejes af kapitalselskaber, eller hvis virksomheden skal registreres for skatte- og afgiftsmæssige pligter.

I et interessentskab stilles der ikke krav om, at der skal indskydes et minimumskapital i forbindelse med etablering af virksomheden. Det betyder, at det er muligt at komme i gang, uden det koster noget – medmindre en advokat, revisor eller anden fagperson involveres i stiftelsen.

Hæftelsesformen i et interessentskab er personlig og solidarisk. Det betyder, at ejerne hæfter personligt og solidarisk med deres personlige formue over for de forpligtelser, der stiftes i virksomheden. Det gælder i forhold til løn til de ansatte, husleje, betaling for ydelser og alle andre udgifter.

På grund af den personlige hæftelse i et interessentskab, kan det være en rigtig god idé, at man samtidig med stiftelsen får udarbejdet en interessentskabskontrakt. Læs mere om interessentskabskontrakten her.

I et interessentskab stilles der ikke krav til, at der er en bestemt type ledelse. Det er ejerne, der træffer alle beslutninger i virksomheden, medmindre andre er blevet bevilliget en fuldmagt til dette. Typisk vil revisoren, såfremt der er tilknyttet en, have fået en fuldmagt i forbindelse med bankoverførsler og lignende.

Det er et krav, at der er mindst to personer, som ejer et interessentskab. Disse kan bestå af personer, selskaber eller en kombination af begge. Alle involverede parter betegnes som virksomhedens interessenter.

Denne virksomhedstype er derfor velegnet til personer, der ønsker at eje en virksomhed i fællesskab – og som finder dette mere relevant end kapitalselskab.

Interessentskabet skal bogføre på baggrund af det, der er angivet i bogføringsloven, og der skal udarbejdes et skatteregnskab. Såfremt ejerne er virksomheder, skal interessenterne indsende et årsregnskab.

Ejes virksomheden udelukkende af privatpersoner, er der intet krav til, at årsregnskabet skal indsendes. Dette kan være en fordel, hvis man ikke ønsker, at årsregnskabet offentliggøres.

I et interessentskab er der flere måder, hvorpå der kan betales skat. Hvilken form for beskatning, der er mest relevant, afhænger af virksomhedskonstruktionen, interessentskabets økonomiske forhold og en række andre faktorer.

Der kan betales skat på følgende måder:

Som udgangspunkt skal alle interessentskaber momsregistreres samt registreres for visse skatteforhold.

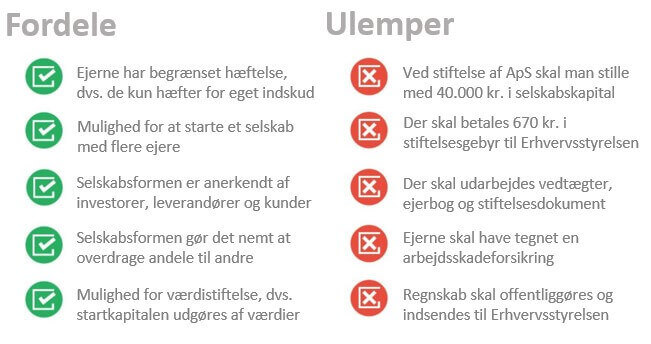

Et anpartsselskab, der forkortes ApS, er et kapitalselskab, som kan have enten én eller flere anpartshavere. Anpartsselskabet betegnes som en selvstændig juridisk enhed. Det betyder, at ejerne ikke hæfter personligt, men udelukkende med den kapital, der er indskudt i selskabet.

Økonomien i et selskab er således ikke på nogen måde forbundet med ejernes private formuer. Det er desuden et krav, at anpartsselskabet registreres og i den forbindelse får et CVR-nummer.

I et anpartsselskab er det et krav, at der indskydes en startkapital. Minimumskravet til startkapitalen er på 40.000 kr., men der er ingen krav til, at der ikke må indskydes mere end dette beløb.

Indskuddet kan enten betales i form af kontanter, eller det kan udgøres af værdier – eksempelvis virksomheder, maskiner, udstyr, biler, møbler eller lignende. Det væsentlige er i den forbindelse, at de værdier, der indskydes, har en reel økonomisk værdi.

En af de væsentligste fordele i et anpartsselskab er, at ejerne ikke hæfter personligt. Ejerne er ikke ligestillet med selskabet, og derfor hæfter de udelukkende med de midler, der er indskudt i forbindelse med selskabets stiftelse eller på et senere tidspunkt.

I et anpartsselskab er der krav til, at der indsættes en direktion. Det er direktionen, som varetager den daglige drift og ledelse af virksomheden. Der kan også indsættes en bestyrelse og/eller et tilsynsråd, men dette er ikke nødvendigt.

Hvis der indsættes en bestyrelse, er det bestyrelsen, som varetager den strategiske ledelse på et mere overordnet plan, mens direktionen tager sig af den daglige drift. Direktionen varetager både den strategiske og driftsmæssige ledelse, hvis der ikke er indsat en bestyrelse.

Anpartsselskaber kan enten have én eller flere ejere. Ejerne kan bestå af fysiske personer eller andre virksomheder – herunder interessentskaber, aktieselskaber eller andre anpartsselskaber.

Ejerne vedtager og gennemfører alle beslutninger, der vedrører anpartsselskabet, på en generalforsamling. Herudover er det et krav, at et anpartsselskab har en ejerbog, hvor alle nuværende og tidligere ejere fremgår.

Det er et krav, at alle ejere, som ejer mere end 5 % af selskabet, skal registreres i Det Offentlige Ejerregister.

Er man flere om at eje et anpartsselskab, kan det være fordelagtigt at få udarbejdet en ejeraftale. Læs mere om ejeraftalen her.

I et anpartsselskab er der krav til, at der udarbejdes en årsrapport, som indsendes til Erhvervsstyrelsen. Årsrapporten godkendes på en generalforsamling og revideres også af en revisor, hvis der er tale om et større selskab.

Mindre selskaber kan fravælge revision, når de stifter selskabet. Der er forskellige krav til, hvornår regnskabet skal revideres af en revisor, og hvornår man kan fravælge det. Det afhænger blandt andet af virksomhedens størrelse og omsætning.

I et anpartsselskab sker beskatningen ikke hos ejerne, hvorfor denne skal beregnes som selskabsskat. Som udgangspunkt skal et anpartsselskab momsregistreres, men der er tilfælde, hvor dette ikke er nødvendigt.

De ansatte i et anpartsselskab skal betale almindelig personskat, mens de personer, som ejer selskabet, også skal betale udbytteskat, såfremt de får udbetalt udbytte i forhold til deres specifikke ejerandel.

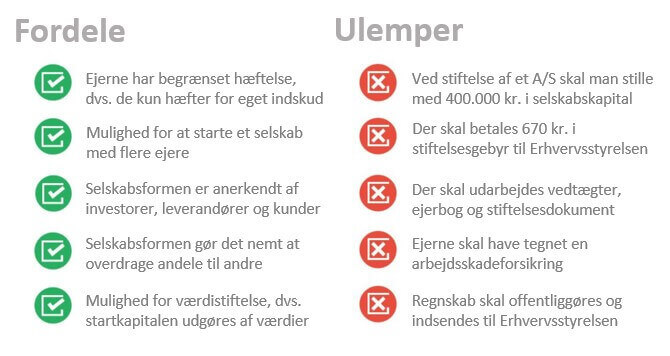

Aktieselskabet er en selskabsform, der – på samme måde som anpartsselskabet – defineres som en selvstændig juridisk enhed. Alligevel er der dog væsentlige forskelle på aktieselskabet og anpartsselskabet, blandt andet i forhold til den indskudte selskabskapital og ledelseskonstruktion.

Aktieselskaber kan både oprettes og ejes af personer og andre selskaber. Aktieselskabets ejere hæfter ikke med deres personlige formue for selskabets forpligtelser, men udelukkende med den kapital, der er indskudt i selskabet.

I forbindelse med stiftelsen af et aktieselskab stilles der krav til, at der som minimum indskydes 400.000 kr. Beløbet kan både udgøres af kontanter eller af aktiver som eksempelvis andre virksomheder, køretøjer, produktionsmaskiner, udstyr og lignende.

Hvis den indskudte kapital består af andet end kontanter, kaldes dette for et apportindskud. I den forbindelse er det væsentligt, at de indskudte aktiver rent faktisk udgør en reel økonomisk værdi, før de kan anvendes til at dække minimumskapitalen.

Ejerne af et aktieselskab hæfter ikke med deres personlige formue overfor de forpligtelser, selskabet stifter. Den begrænsede hæftelse sikrer ejerne, der udelukkende risikerer at miste det indskud, der er sket i forbindelse med stiftelsen af selskabet – eller de midler, der løbende er indskudt i selskabet.

I et aktieselskab stilles der krav til, at der stiftes enten en direktion og en bestyrelse eller en direktion og et tilsynsråd. Hvis selskabet etablerer en direktion og en bestyrelse, er det bestyrelsen, der varetager selskabets overordnede strategi, mens direktionen sikrer, at der arbejdes mod denne i den daglige drift. Direktionen står således for den daglige ledelse.

Etableres der derimod en direktion, som suppleres med et tilsynsråd, varetager direktionen både den daglige ledelse samt den overordnede strategi. Det er tilsynsrådets opgave at forestå tilsyn med direktionen samt generel kontrol af selskabet.

Et aktieselskab kan stiftes af én eller flere ejere. Ejerne kan både være fysiske personer og selskaber – eksempelvis anpartsselskaber, aktieselskaber eller interessentskaber. Alle beslutninger om aktieselskabet skal vedtages på en generalforsamling.

Herudover skal aktieselskabet have en ejerbog, hvor de nuværende og tidligere ejere fremgår af. Ejere, der har mere end 5 % af selskabets stemmer eller kapital, skal desuden registreres i Det Offentlige Ejerregister.

Det er et krav, at der bliver bogført på baggrund af de regler, der fremgår af bogføringsloven. Der skal blandt andet udarbejdes en årsrapport, som godkendes på en generalforsamling. Årsrapporten indsendes til Erhvervsstyrelsen, når den er godkendt.

Alle, der har interesse i det, kan efterfølgende se aktieselskabets årsopgørelse, da dette ligger offentligt tilgængeligt og kan tilgås via blandt andet Erhvervsstyrelsens hjemmeside.

I et aktieselskab beskattes overskuddet via selskabsskat. Det skal som udgangspunkt momsregistreres, men der er visse tilfælde, hvor dette kan undlades. I praksis afhænger det af, hvilken form for virksomhed der drives.

Ejerne og de ansatte i et aktieselskab betaler A-skat og arbejdsmarkedsbidrag gennem deres løn. Såfremt ejerne får udbetalt en andel af deres ejerandel, bliver dette beskattet på baggrund af udbytteskatten.

Den virksomhedstype eller selskabsform, du vælger, har en omfattende betydning for dig på et økonomisk plan, ligesom den har indflydelse på din virksomhed i fremtiden. Det er væsentligt, at du vælger den virksomhedstype eller selskabsform, der passer bedst i din situation.

Valget af virksomhedstype eller selskabsform bør blandt andet afhænge af følgende:

Du har mulighed for at ændre virksomhedstype eller selskabsform på et senere tidspunkt, men det er langt billigere, hvis du vælger rigtigt fra start. Hos NEMSELSKAB hjælper vi hver dag virksomheder og selskaber med stiftelse, udarbejdelse af dokumenter og alt det andet, der relaterer sig hertil.

Du kan derfor med fordel kontakte os, hvis du vil have en uforpligtende snak om, hvilken virksomhedstype eller selskabsform du bør vælge. Det er gratis at spørge, og vi hjælper dig hellere end gerne med gode råd.